한화에어로스페이스의 주력 제품인 K-9 자주포. 한화에어로스페이스 제공

1분기 영업실적·매출 모두 역대 최대

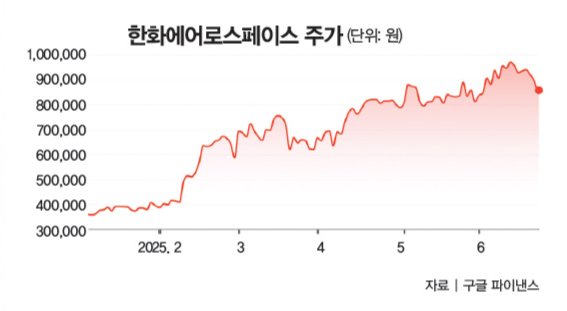

이스라엘이 6월 13일(현지 시간) 이란을 공습하자 K-방산주는 코스피 상승 기조에 힘입어 급등했다. 방위산업을 신성장동력으로 키우겠다는 이재명 정부의 대선 공약도 한몫했다. 한화에어로스페이스는 6월 16일 장중 98만7000원을 기록하며 황제주 달성을 앞두고 있었다. 하지만 도널드 트럼프 미국 대통령이 휴전을 발표하면서 6월 25일 전일 대비 4.35% 빠진 85만6000원에 장을 마감했다(그래프 참조). 같은 날 방산주 LIG넥스원(-4.87%), 현대로템(-4.10%) 역시 하락세를 보였다.한화에어로스페이스는 올해 국내 증시 상승을 이끈 대표주다. 연초 대비 138.63% 오르며 K-방산 대장주로 불렸다. 코스피 시가총액 20위 내 기업 중 독보적인 상승률이다. 시가총액 순위도 지난해 말 27위에서 10위(6월 26일 기준)로 상승했다.

여기엔 트럼프 행정부의 유럽 방위비 증액 압박이 큰 영향을 미쳤다. ‘파이낸셜타임스(FT)’는 6월 6일(현지 시간) 시총 100억 달러(약 13조5680억 원) 이상 전 세계 주요 기업의 시가총액 변동 폭을 분석해 ‘위너’ 그룹을 꼽았다. FT는 위너 중 3위로 한화에어로스페이스를 꼽으면서 “트럼프 대통령이 유럽 국가의 나토 기여도를 문제 삼고 재무장 노력을 강화하라고 촉구한 이후 대규모 주문이 있을 거라는 기대감이 생겼다”고 분석했다.

트럼프 정부 출범 후 상승폭을 높여오던 한화에어로스페이스는 3월 유상증자로 한 차례 주가가 폭락했다. 3월 20일 장 마감 이후 발표된 3조6000억 원 규모 유상증자 계획으로 이튿날 주가가 13%(72만2000→62만8000원) 급락했다.

하지만 1분기 실적이 발표되면서 다시 상승 곡선을 탔다. 연결 기준 1분기 영업이익은 5608억 원으로 지난해 같은 기간 대비 3060% 상승했다. 매출은 5조4842억 원으로 지난해 1분기와 비교해 278% 증가했다. 분기 기준 역대 최고 영업이익과 매출액을 동시에 달성한 것.

2분기 역시 호실적이 기대된다. 금융정보업체 에프앤가이드에 따르면 한화에어로스페이스의 2분기 실적 컨센서스(전망치)는 매출액의 경우 전년 동기 대비 124.76% 증가한 6조2618억 원, 영업이익은 94.06% 늘어난 6963억 원이다. NH투자증권은 6월 24일 폴란드에 대한 K-9 자주포, 다연장로켓(MRLS) 천무 수출 증가와 반복 생산 효과가 이어져 2분기 매출도 호조세를 띨 것으로 전망했다.

배진규 한화에어로스페이스 루마니아 법인장(왼쪽)과 미흐네아 코스토유 부쿠레슈티공대 총장이 4월 16일 부쿠레슈티에서 열린 양해각서(MOU) 체결식에 참석해 악수하고 있다. 한화에어로스페이스 제공

나토 방위비 인상의 명과 암

나토 정상회의에서 동맹 32개국이 “2035년까지 국내총생산(GDP)의 5%를 국방비로 쓰겠다”고 공식 합의한 것도 단기적으로는 K-방산에 호재로 작용할 가능성이 크다. 나토 회원국이 추가로 부담해야 할 방위비는 1000조 원을 넘길 것으로 예상된다.최근 한화에어로스페이스는 해외 생산에 박차를 가하고 있다. 다연장로켓 천무용 유도탄 생산을 위해 폴란드에 합작법인을 설립했다. 루마니아에서는 K9 자주포 생산 공장 가동을 위해 현지 인력 양성에 나섰다. 5월에는 한화에어로스페이스 유럽법인이 독일 베를린에서 사업설명회를 열고 독일 동부에 공장을 건설하겠다는 계획을 밝히기도 했다. 유럽연합(EU)이 3월 ‘바이 유러피언(Buy European)’ 정책을 발표하며 비EU 국가에서 생산되는 방산제품에 수입 제한을 뒀다는 점을 염두에 둔 것이다.

이를 바탕으로 주춤했던 주가는 다시 상승할 것으로 보인다. 최근 증권가들이 내놓은 한화에어로스페이스 목표주가는 100만(유진투자증권·DB증권 등)~130만 원(한국투자증권) 선이다. 이동헌 신한투자증권 연구원은 “이스라엘-이란 전쟁이 봉합 국면에 접어들더라도 중동 무기 수요는 계속 증가하고 있고, 한화 승계 작업이 마무리 수순을 밟으면 대규모 해외 투자가 이어질 것”이라며 “따라서 한화에어로스페이스 주가는 당분간 오를 것으로 예상된다”고 진단했다. 최기일 상지대 군사학과 교수는 “현재는 저렴한 가격과 납기일 준수로 한화에어로스페이스를 비롯한 K-방산 업체가 3년 정도는 호황을 누릴 수 있겠지만 군사 강국인 독일 등이 생산설비를 제대로 갖추기 시작하면 경쟁력이 약화할 수 있다”면서 “현 상황을 더 유지하려면 유럽에 생산설비를 갖추는 등 수출 경쟁력을 강화하기 위한 노력을 해야 한다”고 말했다.